今週は約1か月ぶりに新規上場があります。

4月のIPOラッシュでは、ほとんどの銘柄の初値が吊り上がり、セカンダリー相場は大恐慌といっていいほど酷いものでした。

最近のIPO相場を一言でまとめると、儲かるのは証券会社、上場企業関係者、新規公開に応募して当選した少数のプライマリー投資家のみであり、セカンダリーから参加した大多数の投資家は大損害を被るという形式が定着しています。

このような状況が続いた場合は、セカンダリー相場への参加者が減少し、IPO相場自体の衰退に繋がる恐れもありそうです。

初値が吊り上がるのは高く売却したいVCや、一部の機関投資家の意図的な操作によるものと考えられ、我々一般投資家はこれに引っかからないように、より慎重な行動が必要となります。

今週のIPO一覧

今週は1銘柄の新規上場があります。

ここ最近のIPO相場の動向なども踏まえて、セカンダリー観点で分析してみました。

IPO銘柄をセカンダリー観点で独自分析

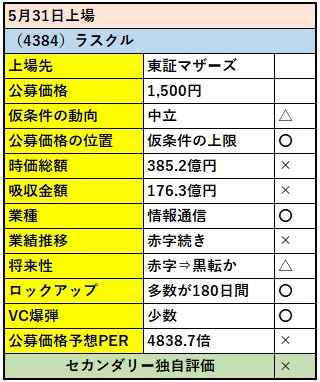

<ラスクルの業績推移>

売上高は順調に伸びているものの、赤字が続いています。

赤字幅は縮小傾向にあり、2018.7期はやっと黒転の予想が示されています。

ただ、明らかに利益率が低すぎる印象を受け、将来的に利益を伸ばすには何か根本的な施策が必要となりそうです。

公募価格における予想PERは4837.7倍です。

<ラスクルのロックアップ>

主要株主はVCだらけですが、大多数に180日間のロックアップが設定されています。

短期セカンダリー相場視点での独自評価

この業績では初値は公募価格を下回る恐れもありそうです。

来期(2019.7期)の四季報の業績予想でもPERは300倍以上であり、さすがにセカンダリー相場は盛り上がりそうにありません。

基本的に見送りが妥当だと思います。

ただ、事前評価が低すぎるだけに、株価維持のために一部の機関投資家が意図的に買い支える可能性もありそうです。

セカンダリーで買えるとすれば、初値形成後のプライマリー参加者の売却が一通り済んだ後の、見直し買いの流れに乗るケースくらいでしょうか。

短期セカンダリー相場視点での独自評価:×

初値を購入してもいい目安(独断):公募価格の4/5以下

更新の励みになるのでクリックお願いします。![]()

コメント