昔、株式の投資信託を、毎月一定額ずつ購入(積み立て)していたことがあります。

積み立てを始める時に、調査のために読んだ本の記事で、印象に残っているものをがあるので紹介したいと思います。

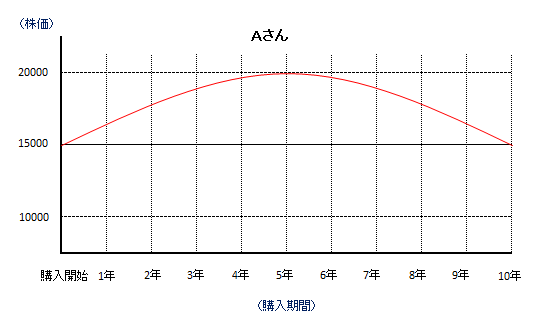

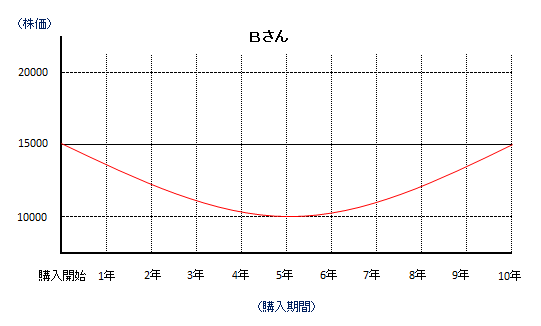

Aさん、Bさん、2人とも、日経平均15,000円の時に、日経平均に連動するインデックスファンドの定期購入(毎月一定額を積み立てる)を始めました。

Aさんは、積み立て開始後から、好景気になり5年目には日経平均が20,000円まで上昇しました。

Aさんは、積み立てを始めてから5年間、日経平均が順調に上昇したため、毎月増えてゆく評価益が嬉しくて、毎月の運用レポートを楽しみに見ました。

その後、6年目から不況になり10年目に、積み立てを始めた日経平均15,000まで下落したため、一旦解約すべきと思いインデックスファンドを解約しました。

一方、Bさんは、積み立て開始後から、不況になり5年目には日経平均が10,000円まで下落しました。

Bさんは、毎月、評価損が増えてゆくため、運用レポートを見る気になれず、心の中でツキのなさを嘆きながら、惰性で積み立てを続けました。

その後、6年目から好景気になり、10年目にどうにか日経平均が積み立てを始めた15,000まで戻ったので、やれやれ売りでインデックスファンドを解約しました。

Aさんと、Bさん、運用成績はどうだったでしょう。

Aさんは、平均購入単価が約17,500円で、解約時の価額が15,000円のため、運用成績はマイナス。

Bさんは、平均購入単価が約12,500円で、解約時の価額が150,000なので、運用成績はプラスとなります。

(※)配当や手数料は含まないものとします。

イメージ的には、Aさんのほうが儲かっているように感じないでしょうか。

積み立て開始時の価額と、解約時の価額が同じであれば、積み立て期間中は景気が悪いほうが平均購入単価が下がるので儲かるのです。

これからわかることは、毎月の定期購入などドルコスト平均法で運用している場合は、評価損が増えたからと言ってむやみに解約してはいけないということです。

もちろん、下落した価額が必ず戻るとは限りませんが、相場は上下するものであるため、長期投資であるならば投資を続けるほうが得になる場合が多いということです。

もし、Bさんが途中で投資を止めてしまっていたら、後悔のみが残っていたことでしょう。

以上、昔読んだ本の記事を、思い出しながら紹介してみました。

更新の励みになるので投票お願いします。

(↓クリックで投票)![]()

![]()

コメント