2月10日に前期の本決算が発表されてから、株価が順調に上昇しているミズホメディーですが、2Qに突入した現在のタイミングで、5月10日に発表予定の1Q決算、及び今後の動向を独自予想してみました。

□前期実績の振り返り

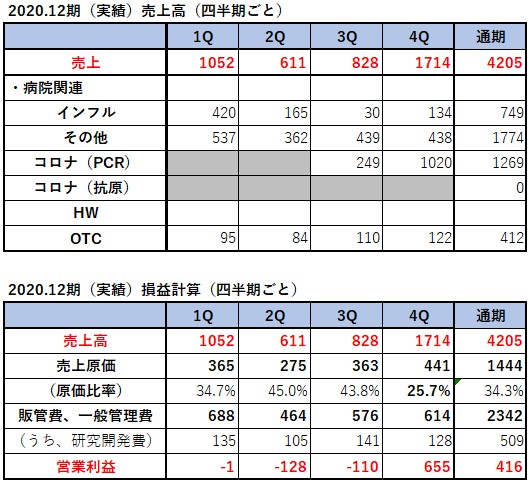

まずは、前期の実績から振り返ります。

上表は、開示資料から前期の売上実績と損益計算の明細を四半期ごとにまとめたものです。

前期は3Qまで四半期の営業赤字が続いていましたが、4Qに新型コロナ検査薬(PCR)の販売が伸びたことで通期は黒字の着地となりました。

新型コロナ検査薬(PCR)は利益率が非常に高く、売上高における比率も高いことから、ミズホメディーの業績を左右する主力製品です。

前期4Qにおける新型コロナ検査薬(PCR)の売上は、上表のとおり10.2億円(約13万テスト)でした。

また、新型コロナ検査薬(PCR)の販売量を左右するスマートジーンの医療機関等への導入台数は、前期4Q末(12月末)で1000台であったことが開示資料より明らかになっております。

□前期実績を深堀

今期1Qの業績予想を行うにあたり、前期業績を深堀りしてみます。

目的は、新型コロナ検査薬(PCR)の売上が、四半期業績に及ぼすインパクトを検証する為です。

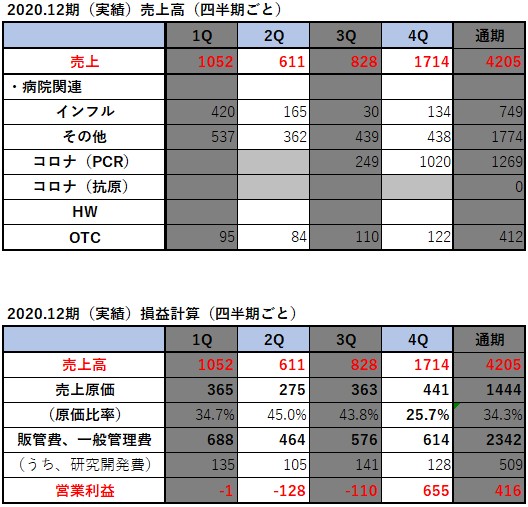

前期の2Qと4Qの業績に着目してみます。

前期2Qと前期4Qの品目ごとの売上高を比較すると、ぱっと見で4Qに新型コロナ検査薬(PCR)の売上(1020)が加わった以外は大きな差異がないことが確認できます。

営業利益に関しては、前期2Qは-128、前期4Qは655 ですので大きな開きがあります。

つまり、前期4Qにおいては新型コロナ検査薬(PCR)の売上が加わったことが、前期4Qの営業利益を大きく押し上げていることを確認できます。

前期2Qと前期4Qの実績を、もう少し詳しく分析してみます。

(前期4Qの前期2Qに対する売上比較)

・インフル検査薬 31減

・その他検査薬 76増

・OTC 38増

・新型コロナ検査薬(PCR) 1020増

(前期4Qの前期2Qに対する損益計算項目の比較)

・売上原価 166増

・販管費、一般管理費 150増

新型コロナ検査薬(PCR)以外の売上では、前期4Qは前期2Q比でインフル検査薬が減少し、その他検査薬とOTCが増加しておりますが、その売上差異はいずれも数千万円程度と微小です。

インフル検査薬、その他検査薬、OTCの前期2Qと前期4Qの売上差異は、その金額が小さいことから、四半期の営業利益へ及ぼすインパクトという視点で考えると無視できる程度のものであることが明らかです。

損益計算上の各項目については、売上原価、販管費、一般管理費ともに前期4Qで増加しておりますが、これは主に新型コロナ検査薬(PCR)の売上増にともなって増加したものであると考えられます。

(研究開発費は新型コロナ検査薬の売上とは無関係と考えられますが、差異が23と小さいため無視できる数字です。)

よって、前期2Qと前期4Qの営業利益の大きな変化は、そのほとんどが新型コロナ検査薬(PCR)の売上によってもたらされたものであることが明らかです。

□新型コロナ検査薬が四半期の営業利益に及ぼすインパクト

前期4Q:新型コロナ検査薬を1020売上 ⇒ 四半期業績を前期2Q比で128+655=793 増加させた

あくまで概算となりますが、前期2Qと前期4Qの四半期業績の比較により、新型コロナ検査薬を1020(約13万テスト)売り上げることで、営業利益を約8億円押し上げる効果があったと推定されます。

新型コロナ検査薬1万テスト(売上約8000万円)あたりに換算すると、営業利益を約6000万円押し上げる要因であると考えられます。

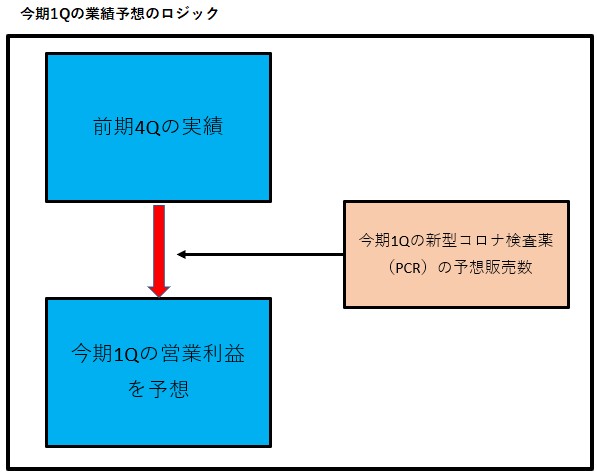

この情報をもとに、今期1Qの業績を推定してみます。

今期1Q業績を独自予想

今期1Qの業績予想ですが、営業利益に関する予想を行います。

なお、この予想は、あくまでも管理人の独自予想であり、実際の業績とは大きく異なる可能性があります。

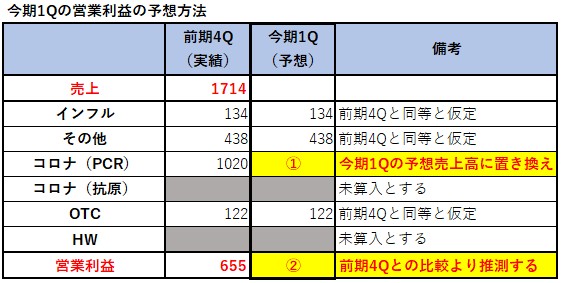

□今期1Qの営業利益の予想方法

前期実績データの分析により、新型コロナ検査薬を1万テスト(売上約8000万円)売り上げることで、営業利益を約6000万円押し上げる効果があることが確認できました。

この法則を用いて今期1Qの営業利益を推測してみます。

具体的には、今期1Qの各項目の売上を一旦、前期4Qの実績データと同等と仮定し、新型コロナ検査薬の売上のみを今期1Qの予想販売数から計算した予想売上高に置き換え(表①部分)、今期1Qの営業利益(表②部分)を算出します。

今期1Qのインフル検査薬、その他検査薬、OTCの売上は、当然ながら前期4Qとは異なるはずですが、売上金額の規模や営業利益に与えるインパクトからみて、概算レベルでは前期4Qと同等と仮定して問題ない程度だと考えられます。

また、発売間もない新型コロナ抗原検査キット、及びHW(スマートジーン)の売上による営業利益は、上期に計上されることの多い棚卸評価損(廃棄損)や予期せぬ販管費増と相殺されるものとして未算入としました。

ちなみに、HW(スマートジーン)1台の売上に対する営業利益は、

HW(スマートジーン)1台の営業利益 = 48万円 ー 製造原価 ー 卸に払う販売手数料

で計算できますが詳細項目の値が不明です。仮に1台につき10万円の利益が出ると仮定すると、1Qは2000台を販売しているため営業利益2億円の押し上げ要因となります。

また、発売間もない新型コロナ抗原検査キットについても、もしかするとけっこうな利益が出ている可能性もありそうです。

過年度の決算資料より、上期に計上されることが多い棚卸評価損(廃棄損)の金額については、前期はインフル検査薬をはじめとして販売数量が業績予想時の記載を大幅に下回っていることから、通常年度より多く、数億円程度の金額になるのではないかと予想しており、発売間もない新型コロナ抗原検査キット、及びHW(スマートジーン)の売上による営業利益とちょうど相殺される程度ではないかと推測しています。

よって、今回の予想では新型コロナ抗原検査キット、及びHW(スマートジーン)の売上による営業利益は算入対象外としました。

もし、棚卸評価損(廃棄損)が計上されず、予期せぬ販管費増もない場合は、その分だけ営業利益は予想値を上振れることとなります。

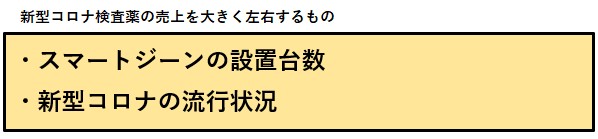

□新型コロナ検査薬(PCR)の売上を左右するもの

スマートジーンを購入した医療機関は、新型コロナが疑われる患者に対して、ミズホメディーの新型コロナ検査薬(PCR)を使用して検査を行います。

スマートジーンを購入してくれさえすれば、医療機関はミズホメディーの新型コロナ検査薬(PCR)を使い続けてくれますので、スマートジーンの設置台数は新型コロナ検査薬(PCR)の売上を大きく左右するものです。

また、新型コロナ検査の対象となる来院患者数は、新型コロナの流行状況に左右されると考えられます。

新型コロナ検査は発熱患者だけでなく、例えば入院患者、妊婦さん、手術患者、介護施設などでも行われていると考えられますが、大きな傾向としては、検査対象となる患者数は新型コロナの流行状況に左右されると考えて問題ないと思います。

よって、新型コロナ検査薬(PCR)の売上を大きく左右するものは、スマートジーンの設置台数と新型コロナの流行状況だと考えられます。

□スマートジーンの設置台数

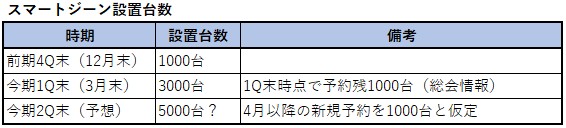

スマートジーンの設置台数については、開示資料、及び先月の株主総会での情報より下表のとおりです。

前期4Qは1000台でしたが、今期1Qは期初の1000台から期末には3000台に増加しています。

今期1Qで新規導入されたスマートジーン2000台は、1月頭~3月末にかけて同じペースで順番に医療機関に導入されたと仮定すると、今期1Qを通じた稼働台数の平均値は、

1000台(既存設置分)+1000台(新規設置分:期初0台、期末2000台からの平均値)= 2000台

となります。

よって、今期1Qの新型コロナ検査薬の予想販売数は、スマートジーンが期中平均で2000台稼働していたとして推定いたします。

□新型コロナの流行状況

新型コロナの流行状況ですが、今期1Qは1月の感染者数急増、及び緊急事態宣言を考えると、前期4Qよりも今期1Qのほうが流行していたように思います。

(新型コロナの流行状況)

前期4Q < 今期1Q

但し、2月には一旦、感染者数が減少したため、一時的に検査薬の需要が減少した時期があったと推定されます。よって、今期1Qの新型コロナの流行状況は、前期4Qと同等と想定することとします。

□今期1Qの新型コロナ検査薬の販売数を予想

前期4Qの新型コロナ検査薬の販売数は、

スマートジーン1000台で、約13万テスト

でした。

新型コロナ検査薬の販売数を予想する手法としては、スマートジーン導入時の初回購入量を加味するなどして詳細に行うのが一番ですが、情報が不足しており正確に予想するのは困難です。

あくまで概算予想であるため、ここではスマートジーンの設置台数と新型コロナの流行度のみから予想します。

今期1Qの新型コロナの流行状況は前期4Qと同等であり、スマートジーンの設置台数の平均値(稼働台数)は2000台に倍増しております。

よって、今期1Qの新型コロナ検査薬の予想販売数は

(前期4Q)13万テスト × (稼働台数の増加率)2 = 26万テスト

となります。

管理人の今期1Qの予想販売数は、データから導いた26万テストを中央値として、前後±20%の誤差を設定したものといたします。

今期1Qの新型コロナ検査薬の予想販売数(独自):

下限:21万テスト

中央値:26万テスト

上限:31万テスト

□今期1Qの営業利益予想

新型コロナ検査薬の予想販売数を用いて、今期1Qの営業利益を予想します。

先ほど、前期の業績分析から、新型コロナ検査薬を1万テスト売り上げると、営業利益を約6000万円押し上げる効果があると分析しました。

この情報を利用して、今期1Qの前期4Q比の営業増益額を計算すると以下となります。

・下限:21万テストの場合

新型コロナ検査薬の販売数 前期4Q:13万テスト ⇒ 今期1Q:21万テスト

今期1Qの前期4Q比の営業利益の増益額は、

6000万円 × 8万テスト = 480

・中央値:26万テストの場合

新型コロナ検査薬の販売数 前期4Q:13万テスト ⇒ 今期1Q:26万テスト

今期1Qの前期4Q比の営業利益の増益額は、

6000万円 × 13万テスト = 780

・上限:31万テストの場合

新型コロナ検査薬の販売数 前期4Q:13万テスト ⇒ 今期1Q:31万テスト

今期1Qの前期4Q比の営業利益の増益額は、

6000万円 × 18万テスト = 1080

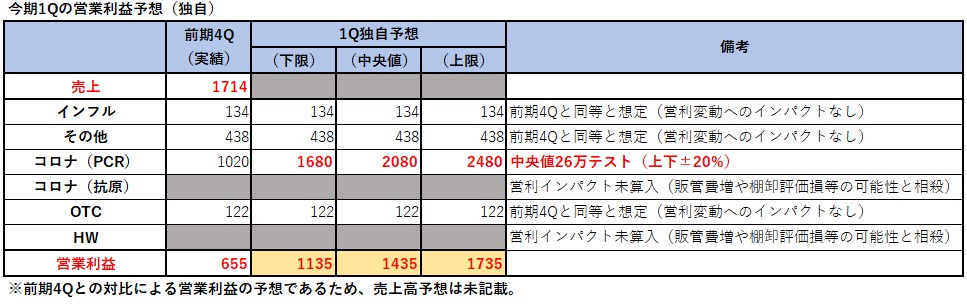

前期4Qの営業利益は655でしたので、今期1Qの営業利益予想は以下となります。

・今期1Qの営業利益(下限:21万テスト)の場合

655 + 480 = 1135

・今期1Qの営業利益(中央値:26万テスト)の場合

655 + 780 = 1435

・今期1Qの営業利益(上限:31万テスト)の場合

655 + 1080 = 1735

まとめると、下表のとおりとなります。

□会社予想、IFIS予想との比較

今期の会社予想は下表のとおりです。

上期の営業利益予想は 794ですので、管理人予想では、1Qで会社の上期予想をはるかに超過するものとなっております。

4月9日時点におけるIFIS予想は下記のとおりです。

IFISの1Qの経常予想は1100ですが、ミズホメディーのこれまでの傾向からして、営業利益と経常利益はほぼ同等の状態が続いておりますので、1Qに関しては管理人の下限予想がIFIS予想とほぼ同等です。

以上、ミズホメディーの1Q業績に関する独自予想を記載しました。

なお、この予想はあくまでも独自予想であるため、実際の1Q業績と大きく異なる可能性があります。

管理人としても、過去に調べ尽くしたと思っていた銘柄の決算で思わぬ悪材料が出て株価が急落するといった事態に何度も遭遇しております。

投資判断は、くれぐれも自己責任でお願いいたします。

今後の動向を独自予想

今後のミズホメディーの株価動向を予想するうえで重要となるのは、下記であると考えられます。

・現在の株価位置

・1Q決算(5月10日予定)の内容

・2Q決算に向けた外部環境

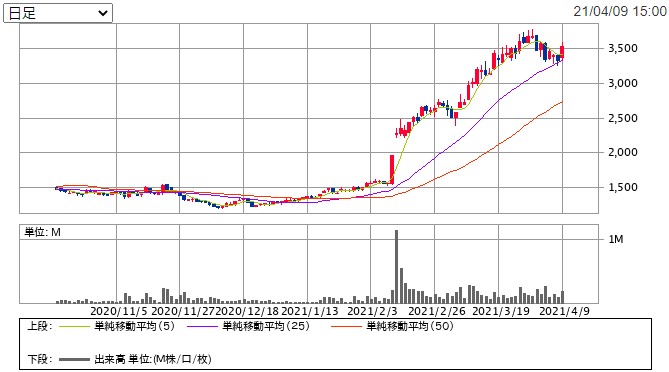

<ミズホメディー 日足>

現在の株価は2月10日の前期本決算発表から順調に上昇しているものの、4月9日時点の株価は3530円、会社予想の通期EPSは158.44ですので、会社予想におけるPERは22.3倍です。

会社予想はさすがに控えめであり、今期EPSはいずれ上方修正される可能性が非常に高いように感じられ、現在の株価からは過熱感は感じられません。

IFISの経常利益予想については、1Q:1100、通期:2600ですので、1Q比率が42.3%と高く、1Q偏重の予想となっております。

IFIS予想は2Q以降の新型コロナの流行が下火になることを前提とした予想であるように感じます。

もし、このまま新型コロナの流行が続く場合は、1Q決算しだいではありますがIFISの通期予想についても上方修正される可能性がありそうです。

1Q決算は出てみないとわかりませんが、このまま新型コロナの流行が下火にならない状況が続いた場合は、新型コロナの流行を喜ぶようで不謹慎ではありますが、2Q業績も1Q比で更に伸びる可能性がありそうです。

新型コロナ検査薬の売上を左右すると考えられる、もうひとつの要素であるスマートジーンの設置台数については、3月末時点の予約台数残が1000台あるため、2Qも1Q比で増加し、また4月以降も新たな購入希望が入ることでしょう。

また、3月に発売された新型コロナの抗原検査薬は、2Qからフル寄与となります。

新型コロナの検査はPCR検査が主であるため、抗原検査薬がどの程度売れるのかは未知数ですが、少なくとも2Q以降のプラス材料であることは確かです。

2Q以降の業績に期待が持てるという現在の状況は、株価推移的にみて非常に重要であり、仮にもし1Q決算がIFIS予想を下回って株価が一時的に下落した場合でも、大きな乖離でなければその後のリバウンドが期待できるという状況となります。

まずは、1Q決算を待ちたいと思います。

なお、ミズホメディーは業績予想を比較的こまめに修正する傾向があります。

最近では、2018.12期、2019.12期に、1Q決算で業績予想を修正しておりますので、今回も期待できるのではないかと予想しております。

コメント