先週の収支(確定損益)

先週の売買

1月15日 そーせい(@2,120)2,000株 買い増し

1月17日 コロプラ(@1,171)8,000株 新規買い

1月17日 スクウェアエニックス(@5,580)2000株 決済売り

先週は正月気分がなかなか抜けず、まったりとした気分で過ごしました。

年始のアメリカ・イラン危機も嘘のように消え去り、NYダウを始めとするアメリカの株式指数は史上最高値の更新を続ける展開に。

日本株もじり高の展開となり、次の何らかの危機までしばらく安泰な相場が続きそうな予感がします。

売買のほうは、予定どおりのそーせい買い増しと、コロプラの仕込みを開始しました。

スクエニは一旦利益確定。

そーせいですが、1月15日のJPモルガン・ヘルスケア・カンファレンスは盛況だったようで、新たな材料は特に出なかったものの、保有するパイプラインの豊富さが改めて確認される結果となったようです。

黒字化の見通しも確認できており、これからナギの相場が続くようであれば期待できそうです。

まあ、直近の株価がどう動くかはアメリカのヘルスケア関係の指数などに影響されるため、ちょっと長めに考えていますが・・

次にコロプラです。

イメージ的には、ドラクエウォークの盛り上がりも一段落しているのに、今さらコロプラかい・・

という印象がありますが、改めて見てみると、これが予想外に非常に良いのです。

需給状況も空売り残が多く逆日歩がつくほど良好であり、これは、良いのではないでしょうか。

まず、業績を確認してみます。

昨年9月に配信されたドラクエウォークの2019年の売り上げは、GAME-I予想で359億円。

記憶では9月の売り上げが130億円程度だったはずなので、1Qの対象となる10月~12月の売り上げは230憶円程度であると考えられます。

このうち、前回の決算資料からコロプラの取りを約20%とすると1Qはドラクエウォークだけで46億円程度期待できることになります。

ポイントは、この46億円がネット計上であるという点です。

四季報には、ドラクエウォークの宣伝広告費等はスクエニ持ちで好採算であると記載されています。

おそらく、税金やらが引かれますが、46億円の7割程度である35億円くらいは1Qのコロプラの純利益に計上されることになるのではないでしょうか。

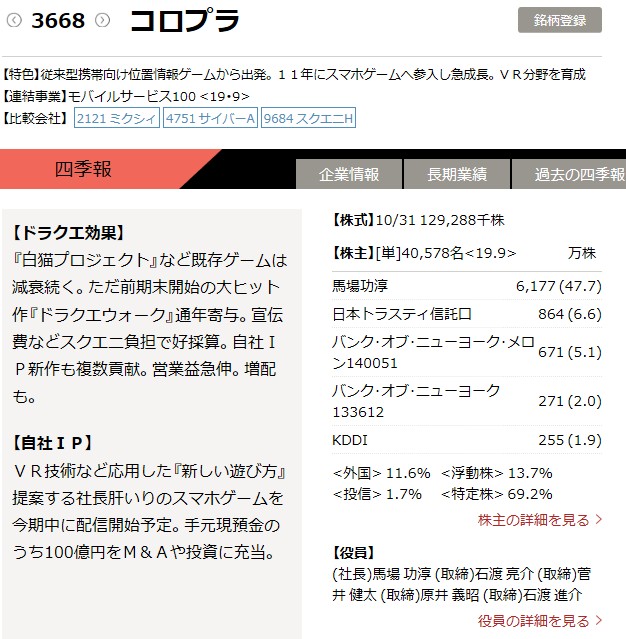

□コロプラ 四季報

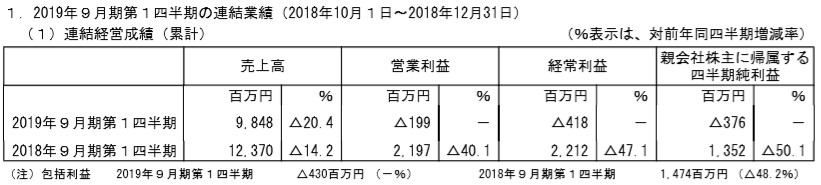

次に業績面を確認。

□コロプラ業績(四季報オンラインより)

コロプラの四季報の2020年9月期の純利益予想は45億円。

先ほどの計算より、ドラクエウォークの1Qの純利益貢献を35億円とすると、通期の純利益ベースでの8割弱を1Qのドラクエウォークだけで稼ぐ計算になります。

ドラクエウォークは一時期ほどの勢いはなくなりましたが、今月末から上級職が実装されるなどで今後もかなり稼ぐことでしょう。

おそらく、春先には、四季報の通期数字の上方修正があることでしょう。

次に決算数字の見映えについて

□コロプラ 昨年1Qの決算

昨年の1Q決算は、純利益3.7億の赤字決算でした。

今年の1Q決算は純利益ベースで大きく黒字になることは確実と考えられ、1Q決算の見映えはかなり良いものとなるはずです。

決算数字の見映えが劇的に改善し、2Q以降もドラクエウォークが稼ぐと認識されたなら・・

今の株価水準と需給状況であれば、かなりの期待が持てるのではないでしょうか。

また、今後しばらくは、ソシャゲーのトレンドは位置ゲーになるのではないかと予想しています。

今は普通のソシャゲーで大きく稼ぐのは難しくなった印象。

数年後のトレンドは5Gでしょうが、今年はまだ早すぎる。

ドラクエウォークで位置ゲーの優位性が確認されたことで、今年は、多くのタイトルが位置ゲーに参入するのではないでしょうか。

この点からも、コロプラの位置ゲー開発の技術力が大きく評価される可能性があります。

もし、次の1Q決算で、有名IPの位置ゲー開発やります的な発表があれば・・ ↑↑↑

期待が膨らみます。

【保有銘柄】

(中期目線)

(2914)日本たばこ(@2,261)1,500株

(3359)タイセイ(@335)8,000株

(3937)UBICOM(@1,327)2,000株

(3186)ネクステージ(@1,083)4,000株

(3851)日本一ソフトウェア(@1,399)2,000株

(3457)ハウスドゥ(@1,501)2,000株

(4565)そーせい(@2,155)4,000株

(3668)コロプラ(@1,171)8,000株

(3254)プレサンスコーポレーション(@1,227)10,000株

※プレサンスコーポレーションを短期目線から中期目線の保有へ変更しました。

更新の励みになるのでクリックお願いします。![]()

コメント