先週の収支(確定損益)

先週の売買

(先物)

5月13日 日経平均先物ミニ6月限 3枚(@20,100円)決済売り

(個別株)

5月13日 シュッピン 6,000株(@833円)決済売り

5月15日 福山通運 1,000株(@3,200円)新規買い

5月第3週(5月11日~5月15日)は、日経平均先物の決済と、個別2銘柄を売買しました。

3月決算企業の本決算が続々と発表されていますが、世間の予想どおりコロナ禍で多くの企業が今期予想を見送る事態となっています。

このような状況下では、日々の株価推移は雰囲気だけで動くことが多く、トランプが何か言っただけで、相場の雰囲気がガラッと変わるような相場が今後もしばらく続きそうです。

現状は、今後のコロナの行方が見通せないため、企業決算資料などからは戦略を立てにくい相場ですが、個別銘柄を大雑把に分類すると、おおよそ以下になると考えています。

①今期もコロナが業績に追い風となる銘柄

⇒すでに株価が上昇しているものが多い。

②今期もコロナが逆風となる銘柄

(1)アフターコロナを見据えて、株価が業績以上に上昇している。

(2)業績低迷を反映して、株価も低迷を続けている。

現状においては、短期順張りで上記①を狙うか、必要以上に悲観を織り込んだ上記②(2)を購入して株価の水準訂正を待つのが有効ではないかと感じます。

先週の個別株の売買は、まず5月13日にシュッピンを寄りで決済。

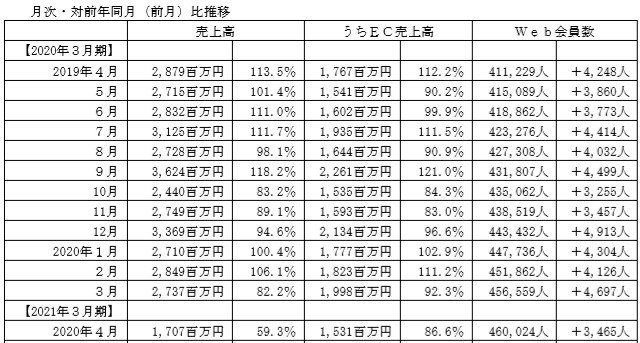

前日発表された4月月次で、EC売上高が低迷していることが売却の理由です。

コロナ禍で店舗売上が低下するのはやむを得ないのですが、EU売上高が前年同月比86.6%というのは、ちょっと許容できません。

ちなみに、4月のEC売上高1,531百万円というのは、前期1年間の月間のEC売上高と比較しても最低の数字でした。

□シュッピン 4月度月次資料より

5月15日に福山通運を購入。

これは、上に記した個別株分類で考えると、②(2)今期もコロナ逆風+業績低迷を悲観して株価も低迷している銘柄に分類されるでしょうか。

前期は増収減益で着地。今期は減収減益の会社予想で決算発表翌日に株価が急落しましたが、どうもこの会社予想は控えめ過ぎるように感じます。

コロナで通運業のニーズが落ち込むとは考えられず、現に宅配便の需要はパンク寸前まで拡大しています。

福山通運はBtoB主体とはいえ全国に配送網を持つ同社としては、宅配分野を拡大することは難しくないはずです。

また、原油安による大幅な経費節減などは、この会社予想に織り込まれていないのではないでしょうか。

なお、同日に決算発表があったセイノウHDは、今期71.2%の減益予想にもかかわらず決算発表翌日の株価は上昇しています。

セイノウHDは決算発表と同時に自社株買いの発表があったことが株価上昇の要因と考えられますが、福山通運も現在は自社株買いの最中であることを考えると、この株価の動きは不自然に感じます。

ちなみに、現在の宅配便のシェア率は、ヤマト、佐川、日本郵便で全体の90%以上をしめ、福山通運、西濃運輸はそれに続いて、どんぐりの背比べの状況となっています。

投資戦略として確実性を求めるなら、福山通運買い + セイノウHD売り という手もあるかな・・

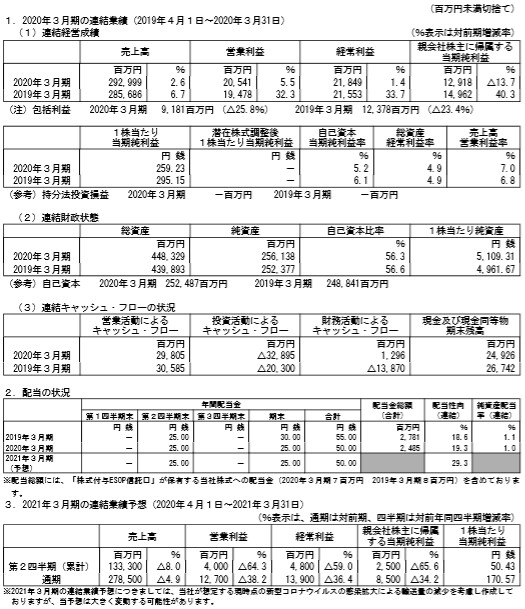

□福山通運 決算短信より

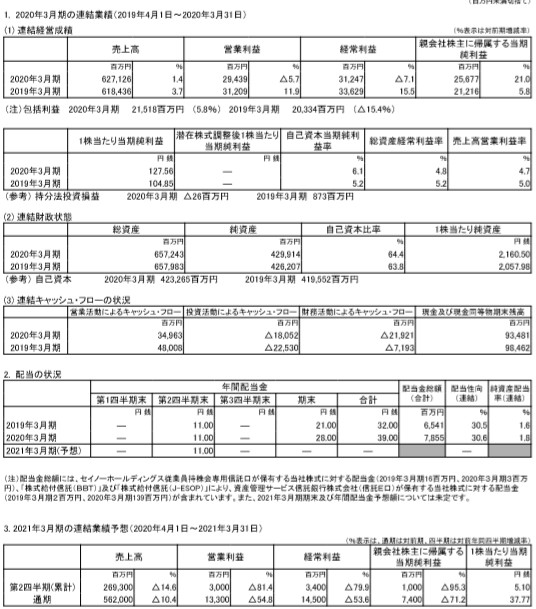

□セイノウHD 決算短信より

【保有銘柄】

(1540)純金上場信託 2,000株(@5,720)

(3810)サイバーステップ 11,000株(@1,354)

(9399)ビート 10,000株(@74)

(9075)福山通運 1,000株(@3,200)

<中長期目線>

(6787)メイコー 4,000株(@1,393)

(6890)フェローテック 8,000株(@637)

(1417)ミライトHD 4,000株(@1,382)

【日経平均先物ミニ 6月限】

なし

更新の励みになるのでクリックお願いします。![]()

コメント