11/30~12/4の収支(確定損益)

11/30~12/4の売買

12月1日 シェアリングテクノロジー 5,000株(@280円)買い増し

12月3日 楽天 5,000株(@1,120円)新規売り

12月4日 ミズホメディー 2,000株(@1,302円)買い増し

今週の最も大きなニュースといえば、NTTドコモのスマホの新料金プラン(ahamo)でしょう。

実質的にドコモブランドを継承しながら20Gバイトで月額2,980円というのは衝撃的な価格破壊です。

おまけに加入時の事務手数料も無料、2年縛りなどの制約もないというのですから、まさにスマホ料金の革命と言えるのではないでしょうか。

NTTドコモと他の携帯大手(といっても他社は格安ブランド)の20Gバイトの料金プランを比較すると下図となります。

値段もさることながら、ahamoは格安ブランドではなく、れっきとしたドコモブランドです。

通信速度はドコモと同等であり、値段は他社の格安ブランドより安いのですから、これはもう驚きしかないです。

20Gバイトも使わないしなあ・・

という方もおられると思いますが、何と、ドコモの井伊喜之社長は低料金プランの値下げについても言及しています。

これ、ハッキリ言って、今後はドコモ以外を利用する意味はほとんどなくなるかも知れません。

NTTドコモの値下げ「低容量の利用者も納得感ある料金を」社長 | 菅内閣 | NHKニュース

NTTドコモは1991年に「移動体通信業務の分離」を建前に、NTTから分社化した企業ですが、当時のNTTは日本の通信業界を取り仕切る超ガリバー企業でした。(今もガリバーではありますが・・)

NTTの前身は日本電信電話公社(電電公社)であり、日本の通信業界を独占的に取り仕切っていたのですが、1980年代に国営企業が民営化される流れが強まり、JRなどとともに民営化されました。

当時は、通信事業が民営化されたといっても、参入障壁が大きく、NTT以外では第二電電(KDDIの前身)が小規模の事業展開をしてたくらいです。

NTTが民営化されると、市場を独占してるだの、民間企業の参入を妨げてるだのと国会やマスコミから随分叩かれていたのを思い出します。

管理人も30数年前に一人暮らしを始めたマンションに固定電話を引くために、NTTの窓口に数時間並び、10万円くらいの契約金を払って、やっと固定電話を引いた記憶があります。

電話を引くために数時間並んでNTTに10万円の契約金を払うというのが、当時の国民に課せられた約束事だったのです。(ちなみに、当時の大卒の初任給は10万ちょいだったと思います。)

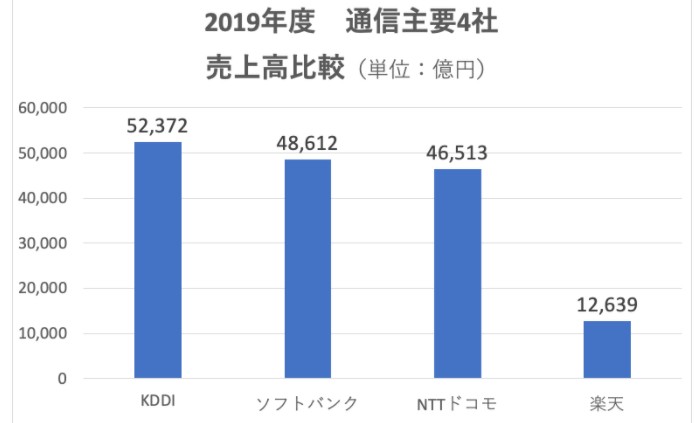

1990年代以降は、上記のような経緯でNTTは世間から叩かれ、携帯電話事業においてはNTTドコモを分社化し、今のKDDIや、ソフトバンクが台頭するに至ったわけですが、2019年度の売上高を比較すると、NTTドコモはとっくに逆転されて、3位に甘んじています。

NTTが逆襲に出た・・・

これが、最近のNTTによるNTTドコモの完全子会社化(もとの鞘におさまるだけですが・・)と、今回のahamo(20GB 2,980円)導入への管理人の印象です。

世間から叩かれて色々譲っていたら3位に転落したけど、もう許さんよ。

NTTがそう言っている気がしてなりません。

現在のNTTドコモは業界3位ですから、シェア拡大に動いたとしても、昔のように市場を独占してるとは言われないでしょうし、携帯料金値下げを掲げている菅政権の後押しもあります。

数年後の通信業界は、またNTTの独占状態に近いところまで戻る可能性すらありそうです。

もしかすると、NTTはGAFAような巨大企業を目指しているのかも・・

新料金プランahamoで儲かる銘柄

前置きが長くなりましたが、管理人が考える、ドコモの新料金プランahamoで儲かる銘柄は

楽天の空売り

です。

もちろん、NTTドコモの契約数は飛躍的に伸びるでしょうが、低料金の契約が増えるため収益に直結するとは思えません。

(GAFA化を狙って長期で入るなら悪くないと思いますが・・)

KDDIやソフトバンクもけっこうなダメージを被ると思いますが、その中でも最もダメージが大きいのは楽天ではないでしょうか。

楽天モバイルは、CMでお馴染みのRakuten UN-LIMIT V を提供中ですが、プラン料金はahamoと同じ 2,980円です。

Rakuten UN-LIMIT V のデータ容量は、都市部の楽天回線エリアでは無制限ですが、それ以外(パートナー回線エリア)では上限5GBです。

何より、通信品質では、圧倒的にドコモブランドであるahamoに軍配が上がることでしょう。

楽天モバイルはRakuten UN-LIMITの新規契約を獲得するために、多額の設備投資や広告費を使っています。

また、Rakuten UN-LIMIT Vの新規契約に際して、最初の1年間を無料とする特典も設けておりますが、下手すると無料期間だけRakuten UN-LIMIT Vを使い、無料期間が終了したらahamoに移る契約者も多いのではないでしょうか。

多額の投資を行った挙句の果てに契約者数を減らすとしたら、ダメージは計り知れません。

もちろん、楽天はモバイル事業だけではありませんが、主要事業である楽天市場に関しても、すでにPAYPAYなどに一部のシェアを奪われる状況となっており、非常に厳しいと考えられます。

管理人はめったに空売りはしませんが、今回の楽天はahamo発表当日に空売りしました。

売った当日は、あまり下げなかったのでどうしたものかと思っていたら、昨日、大きめに下げてきました。

他の売買としては、下げたシェアリングテクノロジーとミズホメディーを買い増し。

シェアリングテクノロジーは、四季報PER 15倍台前半まで下げており、増資で株数が増えているとはいえちょっと下げ過ぎ。

ミズホメディーは想定内。インフル向け検査試薬は例年以下でしょうが、あくまで来期狙いであるため下げれば仕込みを続けます。

【保有銘柄】

(8515)アイフル 10,000株(@250)

(3989)シェアリングテクノロジー 20,000株(@315)

(7884)マーベラス 4,000株(@866)

【売り】(4755)楽天 5,000株(@1,120円)

<中長期目線>

(4595)ミズホメディー 15,000株(@1,502)

(4107)伊勢化学工業 2,500株(@3,063)

(6787)メイコー 4,000株(@1,393)

(6890)フェローテック 8,000株(@637)

(1417)ミライトHD 4,000株(@1,382)

【日経平均先物ミニ】

なし。

更新の励みになるのでクリックお願いします。![]()

コメント

ミズホメディー、IR に多様の質問をして、来期の売上高、来期利益の試算をして、株価1320から買い下がっております。コロナ試薬の利益率が鍵です。

来期の数字は激変するので、貴殿と同じスタンスです。マンション1軒分くらい勝てるお宝株ですね。

ミズホメディーはコロナによる受診控えでの検査試薬減少、特にインフル未流行によるインフル検査薬減少の影響が大きく、2020.12期は最悪の経営環境でした。

来期はコロナ試薬の貢献+既存検査薬も復調することで業績は向上することでしょう。

そもそも脱コロナ後を考えると、コロナ試薬を考慮せずとも中長期では買いです。