5/10~5/14の収支(確定損益)

(月別集計に誤りあり)

⇓

5/10~5/14の売買

5月10日 ミズホメディー 1,000株(@3,150)買い増し

5月11日 ミズホメディー 500株(@2,780)買い増し

5月13日 ブイキューブ 2,000株(@2,782)決済売り

5月13日 ギグワークス 2,000株(@800)一部売り

5月13日 サンデン 3,000株(@370)一部売り

5月13日 STIフード 500株(@4,780)一部売り

5月14日 ミズホメディー 500株(@2,626)買い増し

5月14日 サンデン 3,000株(@337)買い増し

5月14日PTS ベガ 2,000株(@1,402)決済売り

5月14日PTS ディーエムソリューションズ 1,500株(@1410)決済売り

<日経平均 日足>

<マザーズ指数 日足>

<NYダウ 日足>

<NASDAQ 日足>

<恐怖指数>

今週は、日経平均が3日間で2000円下落するという予想外の展開。

昨日、戻したものの、このまま安定するかは不透明な状況です。

日銀がETFを買わなくなったことで、急落が発生しやすく、今年は予断の許さない年となりそうです。

恐怖指数の短期間での上下変動も大きく、地合いがなかなか安定しません。

今週の売買

今週は、日経平均が大きく下げた為、短期ポジを中心に縮小しました。

ミズホメディーは急落したところを少し買い増し。

新規買いは、なし。

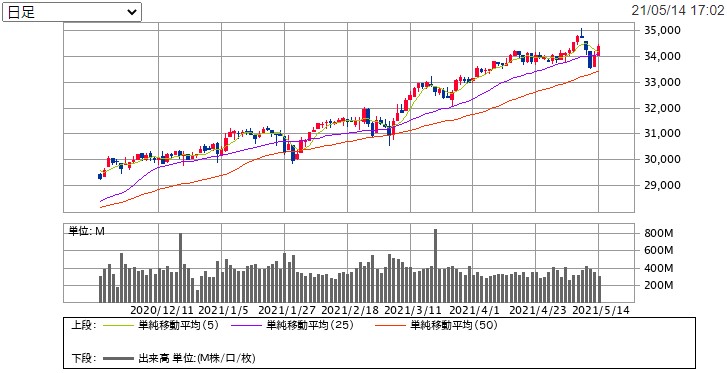

今週のミズホメディー

<ミズホメディー 月足>

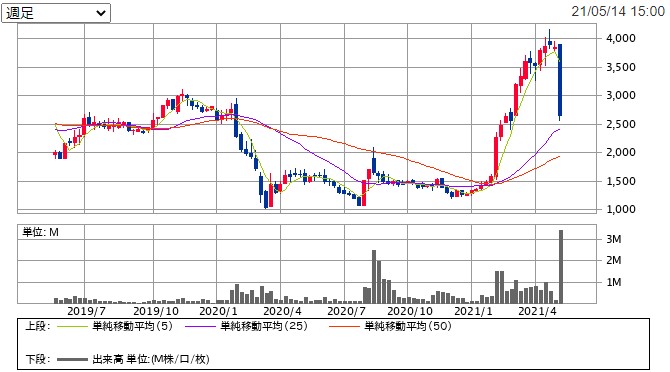

<ミズホメディー 週足>

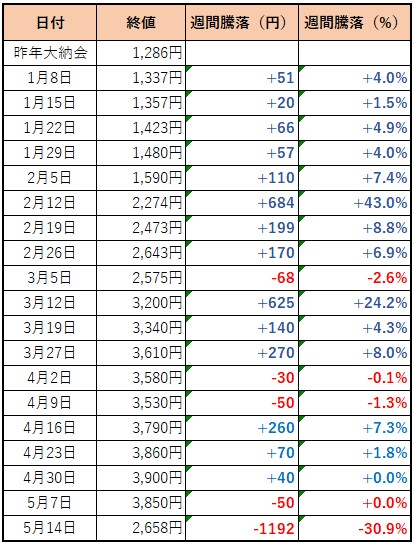

5月7日終値 3,850円

5月14日終値 2,658円

今週は1192円(30.9%)の下落となりました。

1Q決算は売上高2443(前年同期比+132.3%)、営業利益877(前年同期は赤字)でした。

業績予想の大きな上方修正もあり、上方修正幅は営業利益で上期129.6%、通期50.0%という好決算でした。

コンセンサスとの比較では、経常利益において、コンセンサス11億に対して実績8.8億と下回るも、通期の上方修正値30.9億はコンセンサス26億を 18%超過するものとなりました。

株価急落の理由については、新型コロナPCR検査薬の売れ行きが予想より少なかった為との書き込みがSNSや掲示板で多いですが、本質は出尽くし売りではないかと考えています。

ゲーセクのリリース天井と同様に、目標の材料(今回は1Q決算)が出たところで、とにかく売ろうと考えていた投資家が多かったところに、コンセンサスを下回る決算だったので下げ幅が大きくなったのではないでしょうか。

出尽くし売りだとすると、仮にコンセンサスを超過する決算だったとしても下げていたことになりますが・・

とは言え、新型コロナのPCR検査薬の販売量が事前予想より少なかったことは事実ですので、この原因を解明する必要があります。

前期4Qがスマートジーン平均稼働1000台で13万テストの実績であるのに、今期1Qはスマートジーン平均稼働2000台で18万テストでした。

この伸びの鈍化の原因は何なのか。

決算内容に関して、問い合わせを行いました。

・新型コロナPCR検査薬の販売数が予想より少ないように見えるが原因を教えてほしい。

⇒検査薬の売上については、卸業者に販売した時点で計上している。

新型コロナPCR検査薬の月別の販売量は、1月<2月<3月であった。

スマートジーンの稼働台数の増加とともに伸びる傾向はあるが、流行状況や在庫量に左右される。

・1Qで新型コロナPCR検査薬の製造上の問題(品質不良、生産設備、原料調達、人員不足など)はなかったのか。

⇒製造上の問題はない。注文が入れば生産できる状況を維持している。

・新型コロナPCR検査薬の生産量のキャパを教えてほしい。

⇒開示資料でも記載しているとおり、月10万テスト以上のキャパを整えている。

「以上」の部分については数万テスト程度である。

・現時点の話になるが、新型コロナPCR検査薬は医療機関で入荷待ちのところもあり品薄と聞く。理由を教えてほしい。

⇒3月後半から第4波の影響で需要が急激に上昇したため、一時的に品薄となったことがあった。

4月は在庫もほとんど出荷した。現時点で品薄は、ほぼ解消していると思う。

・スマートジーンの出荷状況について教えてほしい。3月末時点で予約残1000台と総会で開示されたが、4月以降の新規予約状況はどうか。

また、4月以降の新規出荷は順調であるのか。

⇒3月末の予約残1000台は間違いない。4月以降も第4波の影響もあり多くの新規予約が入っている。

4月以降の新規出荷の状況については、問題なく順調である。

・業績予想について教えてほしい。上期、通期とも上方修正したが、前提はどのようなものか。

⇒上期については6月の新型コロナの流行状況が不透明であるため、6月を控えめに見た数字である。

通期の数字については決算短信にも記載したとおり、下期を当初予想のまま据え置いている。

□問い合わせを終えて(ここから下は、あくまでも私見)

1Qの新型コロナPCR検査薬の販売数が事前予想より少なかった原因は、流通経路が影響している。

前期4Qの13万テストは医療機関が購入した数量ではなく、卸業者が購入した数量。

昨年12月は新型コロナ第3波の走りの時期であり、また1月からはじまるスマートジーンの拡販に備えて、卸業者が多めに購入した結果の数字と考えられる。

つまり、1Qの販売量18万テストは、前期4Qに販売した卸在庫に食われた結果の数字と推測する。

上記の推定は、月別の販売量が 1月<2月<3月 であったことからも裏付けられる。

医療機関における新型コロナ検査薬の需要は、スマートジーンの設置数が増加しだした1月以降に急拡大した。

これは、今回の決算での上方修正幅が大きいことからも明らか。

4月は、スマートジーン設置台数の拡大と第4波の影響で新型コロナ検査薬は市場で品薄が発生、ミズホメディー側の在庫もほとんどはけていたことから、相当量が売れている。

5月についても流行が続いていることから、かなり売れる。

6月は流行状況が不透明、かつ5月末の卸在庫に販売量が左右される。

しかしながら、上期会社予想から逆算する2Q 20万テストは、いかにも控えめ過ぎる数字に見える。

5月14日の株価2658円は、上方修正後の通期EPS241.73円換算で、PER10.9倍。

今後の更なる上方修正期待もあり、コロナ特需を加味しても、狼狽売りにより非常に安い株価まで下げている。

しばらくは需給が急激に悪化したことで上値は重め、懸念材料は6月以降の新型コロナの流行状況が未知数であること。

上記はあくまでも管理人の私見であるため、投資判断は自己責任でお願いいたします。

また、IRへの問い合わせ結果については正確に記したつもりですが、気になる方は各自問い合わせを行って下さい。

![]()

【保有銘柄】

(7685)バイセル 1,500株(@2,140)

(2375)ギグワークス 3,000株(@948)

<中長期目線>

(2932)STIフードHD 500株(@4,740)

(6444)サンデン 8,000株(@378)

(4334)ユークス 10,000株(@377)

(4595)ミズホメディー 17,000株(@2,578)

(6787)メイコー 4,000株(@1,393)

(1417)ミライトHD 4,000株(@1,382)

【日経平均先物ミニ】

なし。

更新の励みになるのでクリックお願いします。![]()

コメント