12/27~12/30収支(確定損益)

12/27~12/30の売買

売買なし。

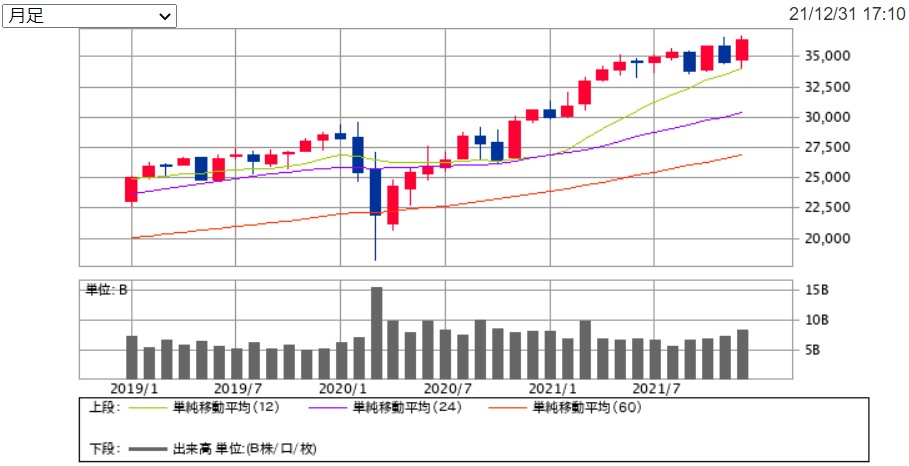

<日経平均 月足>

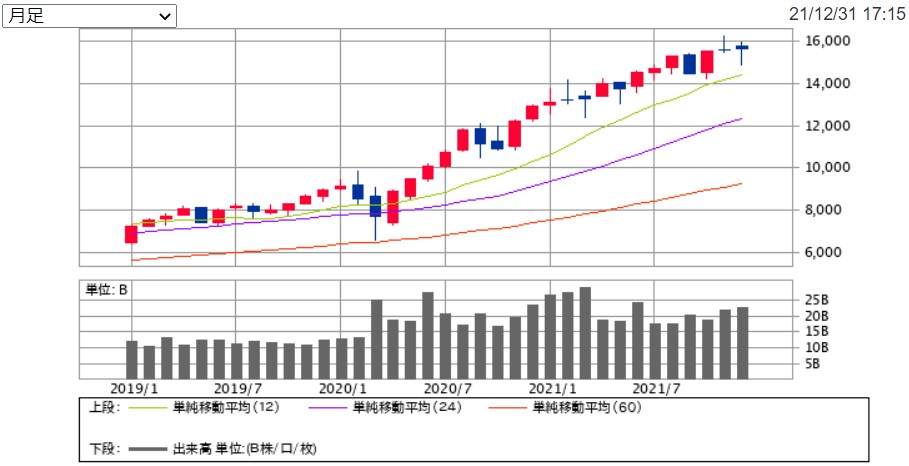

<マザーズ 月足>

<NYダウ 月足>

<NASDAQ 月足>

2021年相場の日米の主要指数の騰落をまとめてみました。

※2020年末終値と2021年末終値の比較により算出。

2021年はアメリカに比べて日本の株価指数の上昇は控え目でした。

3月の日銀のETF買い入れ方針の変更により、日経平均連動型ETFの買い入れが無くなった影響の為か、2021年は日経平均よりもTOPIXの上昇率が大きい年となりました。

それにしてもマザーズ指数の騰落率-17.43%というのは、ちょっと酷すぎる数字です。

マザーズのパフォーマンスがここまで弱いのは謎です。

個人投資家の信用買い残が多い銘柄の下げを狙って、ヘッジファンドなどの売り機関さんがマザーズ先物主導の売り崩しを行っている影響と推測されますが、それにしても弱すぎるように思います。

今年は2021年の反動によりマザーズ指数高となるのか、注目したいと思います。

急騰が続くアメリカ市場ですが、さすがにここまで上昇すると、今年はやや要注意か。

2021年も上昇が続いた半導体銘柄群あたりがシクリカルサイクルの下降フェーズに入って崩れるようだと、NASDAQの急落を起点として全体相場が下げるような展開も警戒しておきたいところです。

もっとも、半導体銘柄は新たなフェーズを迎えており、過去のシクリカルサイクルは当てにならないという見解もあるだけに、実際どうなるかは見当がつきませんが。

個別銘柄に関しては、今年はさすがに新型コロナが終息に向かうと予想されますので、アフコロ銘柄に注目しています。

売買

2021年の最終週は売買なしでした。

2021年の確定ベースの損益は下記となりました。

1月 +7,548,000

2月 +1,280,500

3月 +33,327,000

4月 -113,700

5月 -2,474,000

6月 +1,995,000

7月 +1,699,000

8月 +6,175,000

9月 +2,564,000

10月 +6,997,000

11月 -712,000

12月 -487,000

計 +57,798,800

2021年の儲けに一番貢献した銘柄は、ミズホメディーでした。

この1銘柄で2021年の半分以上の利益を得る事ができました。

久しぶりにnoteを記載しました。

昨年の正月に開始したnoteですが、初記事でPCR検査薬の拡販が始まるミズホメディーを取り上げました。

ミズホメディーの業績は予想どおり急拡大して、株価は2021年1月4日の初値1,290円から、4月26日には最高値4,165円まで上昇しました。

今年はもう少し長いスパンで上昇を狙う銘柄を取り上げました。

中長期でじっくりと狙いたい銘柄であるため、表題等に銘柄名を記載しない事としました。

【中長期】放置で2倍以上鉄板(私見)の銘柄(2022.1.2)|キラク|note

2022年も、ボチボチと進めて行きます。

![]()

【保有銘柄】

(4657)環境管理センター 6,000株(@413)

(3851)日本一ソフトウェア 1,000株(@1,623)

(7426)山大 2,000株(@999)

(4565)そーせい 3,000株(@2,034)

(9104)商船三井 500株(@6,270)

(7808)CSランバー 1,000株(@2,840)

<中長期目線>

(6577)ベストワンドットコム 2,000株(@1,750)

(3963)シンクロフード 10,000株(@342)

(2157)コシダカHD 5,000株(@608)

(6565)ABホテル 6,000株(@1,195)

(8920)東祥 2,000株(@1,659)

(7074)247 4,000株(@890)

(2150)ケアネット 4,000株(@1,025)

(7453)良品計画 1,500株(@1,776)

(8886)ウッドフレンズ 500株(@3,268)

(4334)ユークス 5,000株(@377)

<先物>

マザーズ指数先物3月限 買い 5枚(@955)

コメント