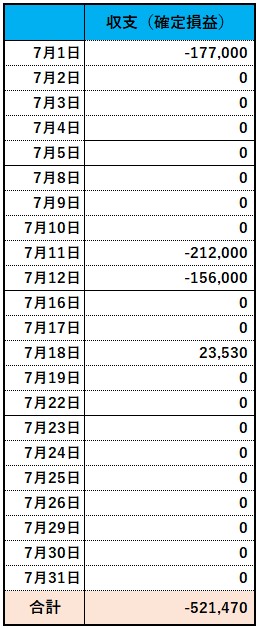

2019年7月の収支を検証しました。

・7月収支 -521,470円(確定分)

7月は久しぶりに購入した個別株でやられ、日経平均先物でもやられました。

個別株はエヌリンクスの1Q決算またぎで勝負しました。

増収を続けているのに中期計画で一時的に利益が減少するのを嫌気された下げが続いており、時価総額も極小であるため、きっかけがあれば急騰するタイプの銘柄ですので1Q決算にかけてみたものの、まさかの1Q下方修正で被弾しました。

日経平均先物のほうはG20後の7月1日の急騰時にミニ3枚を損切りして小被弾。

被害は小さいものの、良いところがない月でした。

仕込みのほうは、8月の夏枯れによる下落を狙って、売りポジの仕込みを行いました。

それが早速8月頭に花開いたのですが・・

次月に向けて

8月は夏枯れによる相場の下落があると予想していましたが、何と何と、8月1日のトランプ砲により既に相場が急落しました。(この記事を書いているのは8月7日)

個人的には8月末までにここまで下がれば御の字と予想していたラインまで一気に下がりましたので、7月に仕込んだ売りポジを既に決済しています。

よって、8月7日以降の管理人の戦略について書くことになります。

<日経平均 日足>

<NYダウ 日足>

日経平均、NYダウともに数日で一気に急落したことで、買い易くなりました。

日本市場は8月7日時点で、日経平均PER11.64倍、日経平均PBR1.03倍です。

今期の企業業績が2桁減益となったとしても、さすがに割安だと思います。

円高進行は気になるものの、もしここから更に相場の下落が続くようであれば10月の消費増税延期なんていうサプライズも期待できそうですので、ここから下は買って問題ないと考えます。

アメリカ市場のほうは、今回の急落で9月の利下げがほぼ確定的になりました。

トランプが睨みをきかせているため、このような相場になってしまってはFRBも利下げせざるを得ないことでしょう。

<元急落が原因の相場は戻る>

今回の株式相場の急落は、人民元が急落したことが直接の原因です。

米中貿易摩擦の対抗策として中国が意図的に元を切り下げたという噂もあるようですが、中国としても元の下げ誘導には限界があります。

あまりにも元安に傾くようだと、海外からの投資などの資本が国外へ流出するからです。

中国政府としても過度な元安が招く副作用は過誤できず、極端に元安が進むことはあり得ないと思います。

中国によるアメリカ国債売却の噂もありますが、巨額な外貨準備高を維持しなければならない事情からその可能性は低いと考えます。

それに、何と言っても中国は韓国と違って賢い。アメリカにダメージを与えるために自殺する道を選ぶ可能性は低いでしょう。

また、過去の相場を振り返ってみても、元安を要因とした相場急落はその後必ず戻っています。

<管理人の戦略>

8月は売り豚に徹する予定でしたが、相場急落が予想外に早く来たため早々に売り豚を卒業。

TWITTERでつぶやいた日経平均先物20000円(買い)を先頭として、昨日、今日で個別株もけっこう仕込みました。

(銘柄は週末の投資日記で公開します。)

あとは相場がある程度戻るまでは放置、もし早めに戻るようであれば、そこから先は臨機応変に対応する予定です。

【8月の戦略】

| 投資スタンス | 臨機応変 |

| リスク許容度 | 中 |

| 投資資金 | 中 |

更新の励みになるのでクリックお願いします。![]()

コメント