今週は5件の新規上場があります。

先週のIPOを振り返るとともに、今週の5件について分析してみました。

まず、先週の振り返りです。

先週のIPO一覧

まず、初値について。

・神戸天然化学 (初値)公募価格の1.56倍。

・日総工産 (初値)公募価格の1.23倍。

・フェイスネットワーク (初値)公募価格の2.28倍。

神戸天然化学と日総工産は、まあまあ妥当な初値だったと思いますが、フェイスネットワークの2.28倍はやり過ぎです。不動産販売業という業態で何故ここまで初値が吊り上がったのか。

主要株主のロックアップはしっかりかかってますし、VCもいませんので、初値吊り上げからの一斉売却という訳ではないと思います。

個人投資家の投機資金が流入して吊り上がったと解釈するのも無理がありそうですので、何か裏の力が働いたのかも知れません。

次に初値後の動きについて。

神戸天然化学、日総工産、フェイスネットワークとも、3月16日の終値は初値を下回っています。フェイスネットワークなどは酷いもので、初値寄り付き後、数十分でストップ安まで売られています。

当ブログの先週の記事を参考にされた方は、この初値ではフェースネットワークに手を出していないと思いますので被害はないと思いますが・・

先週のIPOに関しては、初値は昨年12月の盛り上がりの残像で上がったものの、日米の政治問題などで値幅取りの投機資金が流入せず、短期セカンダリー相場は軟調なものとなりました。

続いて、今週のIPOについて。

今週のIPO一覧

今週のIPOのセカンダリー相場については、今の相場環境では投機資金の流入はあまり期待できそうにないので、初値形成後の値動きを見てから判断しても遅くないと思います。

IPOのセカンダリー相場が盛り上がるには、短期上昇を期待する投機資金の流入が不可欠ですが、今の相場環境では過度な期待は禁物です。

まだ昨年末のIPOセカンダリー相場の急騰の残像が投資家の頭の中に残っている可能性もあるため、先週の状況が繰り返される危険性を感じます。

初値が高くなった場合は要注意です。

(6570)共和コーポレーション

共和コーポレーションは、アミューズメント施設運営とアミューズメント機器販売が主業務です。

ブランド名はAPINA(アピナ)、YAZ(ヤズ)、GAMECITY(ゲームシティ)などで、長野県を中心に、新潟、富山、埼玉、東京、神奈川などで展開しています。

業態的にはあまり成長は見込めそうにないのですが、これまでの業績は安定しており、上場で得た資金で全国展開に打って出る可能性もあるため、中長期であれば面白みもありそうです。

<共和コーポレーションの業績推移>

公募価格における予想PERは11.8倍。

業績推移からして、やや割安な印象を受けます。

<共和コーポレーションの株主構成&ロックアップ>

ロックアップの倍率解除がなく、主要株主にVCがいないためVC爆弾の懸念はありません。

短期セカンダリー相場視点での独自評価

吸収金額は手頃なものの、上場先が東証2部となったことで、派手なセカンダリー相場は期待できそうにありませんので、独自評価は△としました。

ただ、これからの店舗拡大があるのであれば、それなりに成長余地もあると思われ、初値が低いようであれば、中期的には狙えるかも知れません。

短期セカンダリー相場視点での独自評価:△

初値を購入してもいい目安(独断):公募価格の1.1倍以内

(3447)信和

信和は、建設現場で使われる「システム足場」の製造・販売や、工場や倉庫、建設現場で使用される物流機器の製造・販売を主力としています。

最近はレンタルサービスの本格化や、フィリピン、ベトナムに拠点を設けるなど、海外展開にも力を入れているようです。

業績的にはやや頭打ちの印象を受けます。

<信和の業績推移>

公募価格における予想PERは10.8倍。

業績推移からして妥当な水準に感じます。

<信和の株主構成&ロックアップ>

主要株主に大きなVCがいるため、解除基準に達した以降はVC爆弾の嵐となる可能性もあります。

短期セカンダリー相場視点での独自評価

吸収金額が多く、公開株の大部分はVCの売り出しですので、手出し無用の案件だと考えます。

短期セカンダリー視点で狙い目があるとすれば、ロックアップ解除を狙った株価の吊り上げですが、恣意的な値動きになる可能性が高く、安易な購入は危ないと思います。

短期セカンダリー相場視点での独自評価:×

初値を購入してもいい目安(独断):手出し無用

(9270)SOU

SOUはリユース大手で、ブランド品ではコメ兵に次ぎ業界2位。

特徴は、販売を自社開催の「スターバイヤーズオークション」などのオークションに特化している点です。

2018.8期は、2017年3月から開始した海外でのオークションが好調で営業利益が6割増益となっています。

<SOUの業績推移>

公募価格における予想PERは17.0倍。

業績推移からはやや割安に感じます。

<SOUの株主構成&ロックアップ>

ロックアップの解除が期間解除のみですので、VC爆弾の懸念はありません。

短期セカンダリー相場視点での独自評価

マザーズにしては吸収金額が大きめであり、業態的にも不透明感があるため独自評価は△としました。

ただ、近年の業績推移に視線が集まれば、仕掛けぎみに上昇する可能性は残されていそうです。

初値が低い場合は、意外に上昇するかも知れません。

短期セカンダリー相場視点での独自評価:△

初値を購入してもいい目安(独断):公募価格の1.2倍以内

(9450)ファイバーゲート

ファイバーゲートは、賃貸物件オーナーや商業施設向けのWi-Fiサービス提供や、法人向けプロバイダサービスやルーターなど通信機器の製造・販売を手掛けています。

一定の潜在需要がありそうな市場であり、業績推移も増収増益を続けています。

<ファイバーゲートの業績推移>

公募価格における予想PERは20.1倍。

業績推移から妥当な水準だと思います。

<ファイバーゲートの株主構成&ロックアップ>

規模は大きくありませんが、1.5倍解除のVCが存在します。

短期セカンダリー相場視点での独自評価

業績的が安定しており、将来性もそれなりにあるため、セカンダリーでも上昇しそうです。

今週のIPOのなかでは、一番期待できそうです。

ただ、今の相場環境から考えて、高値飛びつきは厳禁です。

短期セカンダリー相場視点での独自評価:〇

初値を購入してもいい目安(独断):公募価格の1.5倍以内

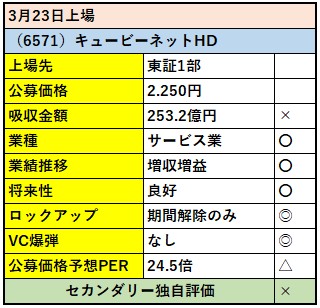

(6571)キュービーネットHD

キュービーネットは、ヘアカット専門店「QB HOUSE」や「FaSS」を運営しています。

国内で500店超、海外でも香港やシンガポール、台湾などで約120店を展開しており、米国への展開も開始しました。

今週のIPOでは知名度が一番高く、業績推移も安定しています。

<キュービーネットの業績推移>

公募価格における予想PERは24.5倍。

業績的に妥当な水準に感じます。

<キュービーネットの株主構成&ロックアップ>

ロックアップの解除が期間解除のみですので、VC爆弾の懸念はありません。

短期セカンダリー相場視点での独自評価

知名度が高く業績も安定しているのですが、吸収金額が大きいのでセカンダリー的には厳しそうです。

業績的に中期なら狙えそうであるため、初値が低い場合のみ購入を検討すべきだと考えます。

短期セカンダリー相場視点での独自評価:×

初値を購入してもいい目安(独断):公募価格以内

更新の励みになるのでクリックお願いします。![]()

コメント

毎日本当に楽しみに見ています(^^)

キラクさんを参考に株始めて、小規模ですが順調です(^-^)

勉強になります‼︎

みほ さん

こんにちは。

株を始められたとのこと。

頑張って下さい。

今は相場が不安定ですので、IPOセカンダリーを狙うにしても、無理な買いは禁物。

今後、相場が安定すれば儲けるチャンスはいくらでもありますので、今は損しないことを第一に売買されることをお勧めします。

参考になります。有難うございます。

ms さん。

こんにちは。

不安定な相場が続いていますが、これからも気づいたことなどを記事にして行きます。