8月2日に中国においてIOS版ラングリッサーの配信が開始されて以来、急騰を続けていた(6033)エクストリームですが、先週金曜日に急落しました。

急落した直接の原因は、エクストリームが得るラングリッサーのライセンス収入が当初の想定より低いのではないかとの噂が広まったためだと考えられます。

エクストリームの現時点における好悪材料を整理して、今後の株価の値動きについて考えてみました。

エクストリームが著作権を持つラングリッサーのIOS版の配信が、8月2日に中国国内において開始されました。

配信開始から本日で17日間が経過しますが、IOS版ラングリッサーのセルランは未だに5位をキープしています。

(お、16:40時点で4位に上昇しました。)

Android版も8月16日から配信が開始されました。中国ではGoogleの撤退もあり、Android版は多数のパブリッシャーから配信されているため正確なセルランは把握できない状況にありますが、売上は好調に推移しているようです。

中国は世界最大のソーシャルゲーム市場であり、毎日のように多数のゲームが配信されるなかで、この状況はまさに驚異的です。

中国において月間平均セルラン5位なら月商50億円以上、10位でも月商20億円以上といわれておりますので、エクストリームのライセンス収入もうなぎ上りです。

(上記の月商数値を訂正します。)

現在の中国のソシャゲ市場は成長を続けており、2018年7月の実績から、月間平均セルラン5位なら月商80億以上、10位でも月商45億以上と推定されます。

平成28年1月28日に、エクストリームと紫龍の間でラングリッサーのスマートフォン向けゲームアプリを許諾するライセンス契約が締結されています。

【平成28年1月28日】『ラングリッサー』シリーズにおける海外向けスマートフォンアプリライセンス許諾契約締結のお知らせ

資料によると、ライセンス契約は中国本土をはじめとする香港・台湾・マカオ・韓国・タイ・ベトナム・インドネシア・マレー シア・シンガポール・アメリカ・カナダ地域でのスマートフォン向けゲームアプリを許諾するライセンス契約のようです。

ライセンス収入は、売上に応じたロイヤリティ収入を得るライセンスアウトスタイルです。

ここで注目されるのがライセンスの料率です。

エクストリームはライセンス料率を非開示としておりますが、ロイヤリティ収入はライセンス料率に大きく左右されるため、非常に重要なポイントです。

下記はNTTデータ(株)の昨年の資料ですが、P6にライセンスアウト契約の場合はグロス売上の10~30%がロイヤリティ収入であると記載されています。

NTTデータの資料ですので信頼性は高いと考えられます。

【NTTデータ】平成28年度コンテンツ産業強化対策支援事業 (オンラインゲームの海外展開強化等に向けた調査事業)報告書

この資料を見る上で注意が必要なのは、P6下部にある下記の記載です。

【考え方や各国の個別事情】

• 上記計算式には含まれていないが、国によっては決済サービス利用に伴う決済手数料やユーザーの不払い(不良債権)による損失がプ ラットフォーム利用料を払う前段階で発生する。

• プラットフォーム利用料はグローバルで利用される、App StoreやGoogle Playの利用料を使用して計算しているが、中国や韓国など一部 の国ではTencentやKakao等の独自プラットフォームが発達しており、50%前後の利用料が発生する 。

• 現地法人への支払い額はネット売上の50%~80%程度が一般的で、開発コストやプロモーションコストなど現地法人の負担が大きくなる ほど、現地法人への支払い額(レベニューシェア)は大きくなる。

この記載に従うと、売上の10%~30%がまるまるロイヤリティ収入とはならないようです。

昨日の記事にも記載しましたが、管理人が著作権問題を扱う弁護士に確認したところ、コンテンツのからむゲームライセンスの場合の一般的なロイヤリティは10~20%程度であることが多いようですが、ロイヤリティの料率はあくまで当事者の合意にもとづいて決定されるものであるため、確固とした基準値は存在しないようです。

仮にロイヤリティの料率が10%であった場合には、ラングリッサーの年間売上が600億円なら60億円、300億円なら30億円がエクストリームの税引き前収入となりますので、時価総額の小さいエクストリームにとっては非常に大きな収益源です。

先週金曜日に株価が急落した原因は、TwitterやY板で、エクストリームが得るロイヤリティ収入が商標権だけなのではいかとの情報が拡散したためです。

商標権ライセンスといっても、ラングリッサーの場合は契約範囲が中国本土をはじめとする香港・台湾・マカオ・韓国・タイ・ベトナム・インドネシア・マレー シア・シンガポール・アメリカ・カナダ地域と広範囲に渡りますので、仮に独占契約である場合は10%程度の高率な契約である可能性もあるのですが、イメージ的には低率契約を連想してしまいます。

この噂の根拠は、エクストリームから出された一連のIRにあると考えられます。

<例 8月14日のIR>

【平成30年8月14日】スマートフォンアプリ『ラングリッサー(中国版)』の配信による 当社の連結業績予想への影響について

問題の箇所は以下の記載です。

「当社は商標権の権利保有者として現地での売上 (ゲーム内で販売されるアイテム等の販売による課金額)に応じて、契約で定められた一定の料率のロ イヤルティ(対価)を得るビジネスモデルとなっております。」

これまでの多数のIRにも同様の表現で記載されておりますが、先週金曜日にこの点が改めてクローズアップされた形となりました。

その後、IRに問い合わせていただいた方の回答がTwitterで出回り、ライセンス付与は商標権に留まらず、商標権を含めた商品化権であることが判明し、疑念は打ち消されました。

【拡散希望】エクストリームIRから商標権に関するご回答:名前だけじゃない

"某掲示板にて「商標権」というキーワードが独り歩きしているようでございますが、当社は権利保有者として、紫龍社に対して、スマートフォン向けゲームアプリを開発・運営する商品化権を許諾するライセンス契約を許諾。" pic.twitter.com/wg0I5qvAe3— かぶぺんぎん (@kabupengin) August 17, 2018

商品化権とは、「漫画やアニメーションのキャラクターを商品や広告などに利用して経済的利益を得る権利」であり、著作権、商標権、意匠権などの様々な知的財産権を含んだ概念です。

キャラクタービジネスでは広く使われているものの、あくまで慣習的に使用されている表現であり、正式な知的財産権名ではないようです。

エクストリームがこれまでのIRにおいて「商品化権」という表現を使用していないのも、このような事情によるものかも知れません。

エクストリームの今後の株価推移は?

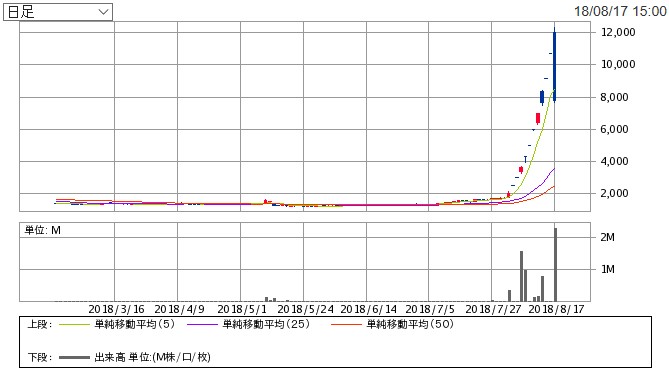

<エクストリーム 日足>

先週金曜日に12,320円まで上昇した後に7,820円まで急落したことで、日足チャートの形状は悪化しました。

急落の原因は先ほど記載したライセンス収入に関する噂のためですが、ここまで急騰が続いていたため初動から入った方は「上昇が崩れたら一旦利確する」と決めていて売却した方も多いと思われます。

初押しですので良い調整とも受け取れますが、テクニカル的には微妙なチャート形状となっています。

ファンダ的には、

・好調が続くラングリッサーの年間売上をどの程度想定するのか。

・ロイヤリティの料率をいくらに想定するのか。

・他国展開をどこまで織り込むのか。

などによって変わってきますが、現在の株価においては年間10億円のロイヤリティ収入でPER20倍程度、年間30億円のロイヤリティ収入でPER7倍程度であるため、ファンダ的には決して高くない株価であると考えられます。

管理人の明日の株価推移の予想は、

・テクニカル的には → または ↓

・ファンダ的には ↑

と予想しますが、様々な思惑の絡む銘柄であるため、結局は大口投資家の動きしだいの状況だと考えます。

投資は自己責任でお願いします。

更新の励みになるのでクリックお願いします。![]()

コメント